价格 10000.00 /元

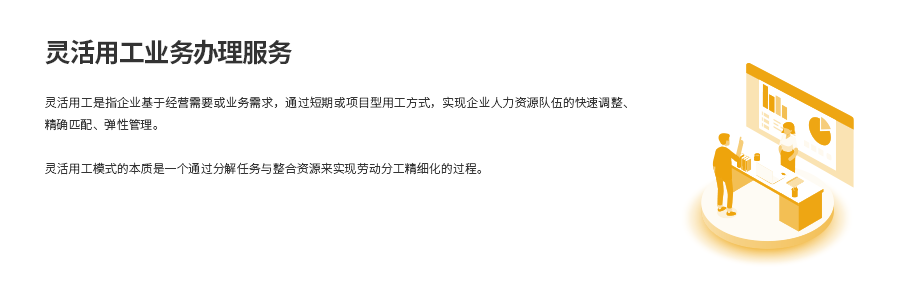

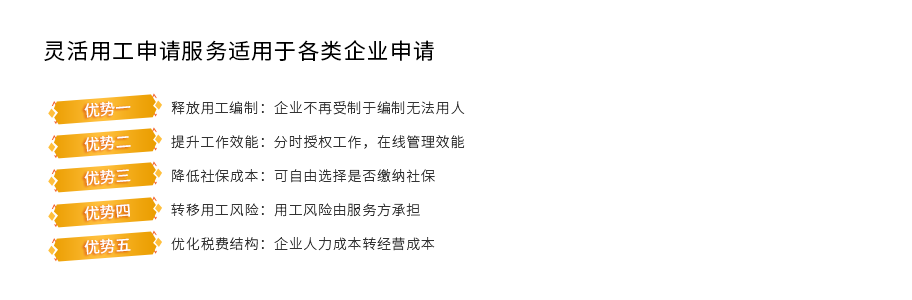

业务概述

申请条件

材料准备

办理流程

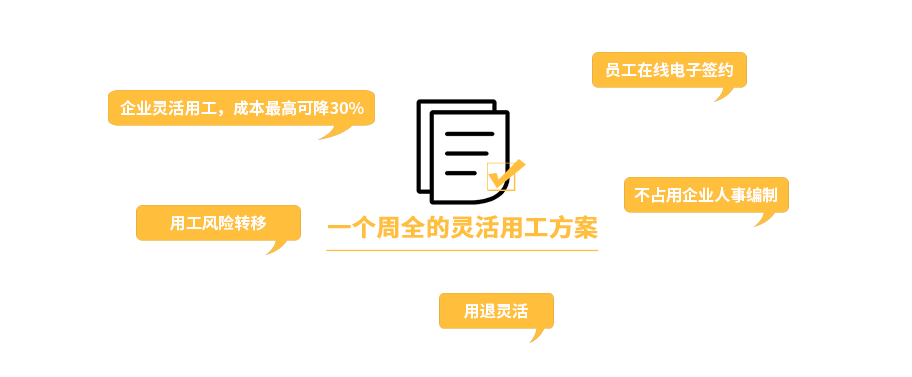

最终交付

常见问题

灵活用工费用结算与纳税是否违背税法规定?

企业怎么判断是否需要增加灵活用工人员?

哪些岗位适合灵活用工?

5天内无理由退款

免费咨询

全行业服务覆盖

7x24小时服务

售前咨询热线

400-876-5553

客服邮箱:4008765553@cfumao.com

商务合作:bd@cfumao.com

加入我们:hr@cfumao.com

用户反馈:cqo@cfumao.com

关注我们

无隐形消费

无隐形消费